ж №жҚ®зӣёе…іжі•и§„规е®ҡпјҢе№ҙеә”зЁҺй”Җе”®йўқи¶…иҝҮиҙўж”ҝйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖ规е®ҡзҡ„е°Ҹ规模зәізЁҺдәәж ҮеҮҶзҡ„пјҢйңҖиҰҒзҷ»и®°дёәдёҖиҲ¬зәізЁҺдәәгҖӮ

зӣёжҜ”е°Ҹ规模зәізЁҺдәәпјҢдёҖиҲ¬зәізЁҺдәәеңЁиҙўеҠЎеҲ¶еәҰдёҠжҜ”иҫғеҒҘе…ЁгҖҒ规模жҜ”иҫғеӨ§пјҢеӣ жӯӨи·ҹж”ҝеәңжҲ–жӯЈи§„еӨ§еһӢе…¬еҸёеҗҲдҪңпјҢдёҖиҲ¬зәізЁҺдәәжӣҙеҚ дјҳеҠҝгҖӮ

еңЁиҙўеҠЎи®°иҙҰж–№йқўпјҢдёҖиҲ¬зәізЁҺдәәпјҢе•Ҷе“Ғд»Һдҫӣеә”е•ҶйҮҮиҙӯпјҢдҫӣеә”е•ҶејҖе…·зҡ„еҸ‘зҘЁпјҢе…¶дёӯиҝӣйЎ№зЁҺеҸҜд»Ҙи®ӨиҜҒжҠөжүЈпјҢеңЁи®Ўз®—еә”дәӨеўһеҖјзЁҺж—¶еҸҜд»ҘжҠөеҮҸпјҢеӣ жӯӨд»ҘдёӢеҮ зӮ№йңҖиҰҒйўқеӨ–жіЁж„Ҹпјҡ

1.еҗ«зЁҺзҡ„йҮҮиҙӯе…Ҙеә“еҚ•пјҢиҝӣйЎ№зЁҺйўқеңЁе…Ҙеә“зҺҜиҠӮпјҢдёҚдҪңдёәе•Ҷе“ҒжҲҗжң¬е…Ҙеә“пјҢиҖҢйңҖиҰҒд»ҘдёҚеҗ«зЁҺйҮ‘йўқе…Ҙеә“гҖӮжҜ”еҰӮйҮҮиҙӯйқ’иҸңжҖ»йҮ‘йўқ100е…ғпјҢдҫӣеә”е•ҶејҖе…·зҡ„еҸ‘зҘЁзЁҺйўқдёә20е…ғпјҢйӮЈд№ҲеңЁе…Ҙеә“ж—¶пјҢеә“еӯҳе•Ҷе“Ғзҡ„жҲҗжң¬еҲҷдёәдёҚеҗ«зЁҺйҮ‘йўқ80е…ғгҖӮ

2.й”Җе”®еҮәеә“еҸ–жҲҗжң¬ж—¶пјҢйңҖдҪҝз”ЁдёҚеҗ«зЁҺзҡ„жҲҗжң¬пјҢеҰӮжһңеңЁе…Ҙеә“зҺҜиҠӮе·Із»Ҹе°ҶзЁҺйўқжңӘдҪңдёәеә“еӯҳе•Ҷе“ҒжҲҗжң¬е…Ҙеә“пјҢеҲҷеҮәеә“ж—¶пјҢж— и®әжҳҜ用移еҠЁе№іеқҮиҝҳжҳҜе…Ҳиҝӣе…ҲеҮәпјҢйғҪе°ҶеҸ–еҲ°дёҚеҗ«зЁҺжҲҗжң¬гҖӮ

йүҙдәҺд»ҘдёҠжғ…еҶөпјҢ蔬дёңеқЎж №жҚ®дёҖиҲ¬зәізЁҺдәәдјҒдёҡи®°иҙҰжЁЎејҸпјҢејҖеҸ‘дәҶеә“еӯҳе•Ҷе“ҒдёҚеҗ«зЁҺеҠҹиғҪпјҡ

1.еҗ«зЁҺйҮҮиҙӯе…Ҙеә“еҚ•е…Ҙеә“ж—¶е»әи®®дёҚеҗ«зЁҺйҮ‘йўқи®°дҪңе•Ҷе“ҒжҲҗжң¬

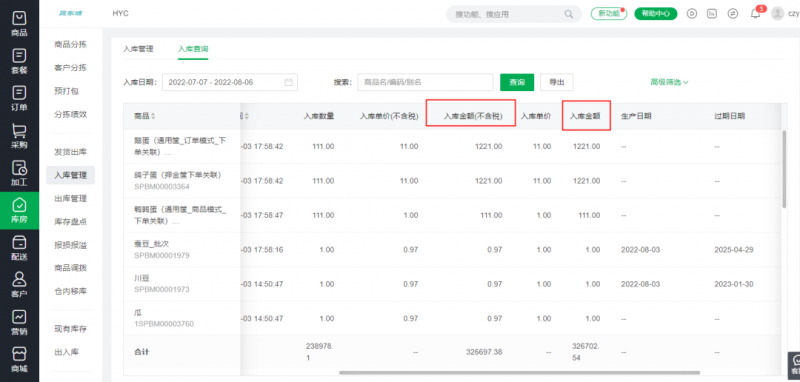

2.еҸҜеҲҶеҲ«жҹҘзңӢеҺҶеҸІе…Ҙеә“ж—¶зҡ„еҗ«зЁҺйҮ‘йўқе’ҢдёҚеҗ«зЁҺйҮ‘йўқ

3.е•Ҷе“ҒеҮәеә“гҖҒжҠҘжҚҹгҖҒжҠҘжәўйғҪе°Ҷд»ҘдёҚеҗ«зЁҺзҡ„еә“еӯҳжҲҗжң¬з»“иҪ¬

д»ҠеӨ©еҲҶдә«зҡ„ж–°еҠҹиғҪжӮЁеӯҰдјҡдәҶеҗ—пјҹ

еҰӮжңүз–‘й—®пјҢжӮЁеҸҜд»ҘеңЁйЎ№зӣ®еҫ®дҝЎзҫӨеҶ…е’ЁиҜўиҺ·еҸ–еҠҹиғҪе°қж–°иө„ж јпјҢд№ҹеҸҜиҒ”зі»жӮЁзҡ„蔬дёңеқЎе®ўжҲ·жҲҗеҠҹз»ҸзҗҶе’Ңе”®еҗҺжңҚеҠЎе°ҸдјҷдјҙиҺ·еҸ–дё“еұһжҢҮеҜјжңҚеҠЎгҖӮ

еҺҹеҲӣз”іжҳҺпјҡжң¬ж–Үд»…д»ЈиЎЁдҪңиҖ…и§ӮзӮ№пјҢдёҚ代表蔬дёңеқЎз«ӢеңәгҖӮзі»дҪңиҖ…жҺҲжқғеҸ‘иЎЁпјҢжңӘз»ҸжҺҲжқғдёҚеҫ—иҪ¬иҪҪгҖӮ